Bilanço Analizi (2021 3. Çeyrek) 27-10-2021

Bilanço Analizi (2021 3. çeyrek)

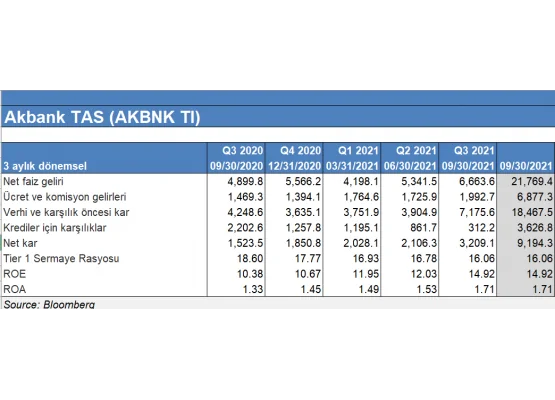

AKBANK: Bankanın yılın 3. Çeyreğinde net faiz gelirleri yıllık bazda %37 artış ile 6.32 milyar TL olarak gerçekleşti. Net ücret ve komisyon gelirleri yıllık %29 artış ile 1,34 milyar TL seviyesindeydi. Bankanın 3. Çeyrek net karı 3.21 milyar TL ile 2.80 milyar TL civarında olan ortalama piyasa beklentisi üzerinde gerçekleşti. Sene başından bu yana %19 kredi büyümesi ve %25 ücretlerden elde edilen gelir artışı ile yüksek enflasyon ortamında banka gelirlerini artırabilmiş. Yılın ikinci çeyreğinde vergi ve provizyonlar öncesi kar 3,904 mia TL iken 3. Çeyrekte 7,175 milyar seviyesine yükseldi. Bankanın karşılık ayırma politikasında sene başından bu yana gerileme var. Son çeyrekte ayrılan karşılık tutarı 312.2 milyon TL ile limitli kaldı. Bir önceki çeyrekte ayrılan karşılık tutarı 861,7 milyon TL idi. Bankanın aktif karlılık rasyosu yılın ikinci çeyreğinde 1.53 iken son bilançoda 1.71 seviyesine yükseldi. 3. Çeyrek bilançosu beklentiler üzerinde olmasına rağmen TCMB 300 baz puanlık faiz indirimi ardından özel bankaların kamu bankaları ile rekabet gücü yılın geri kalanında zayıflayabilir. Net faiz marjı son çeyrekte bir miktar daralabilir. Öte yanda sermaye yapısı ve düşük kaldıraç oranı yılın son çeyreğinde banka için tampon görevi görüyor.

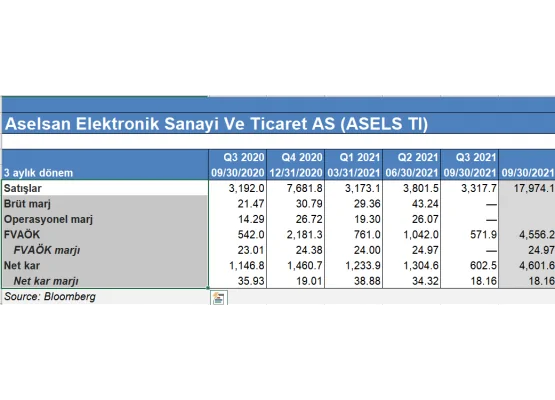

ASELSAN: Şirketin satışları yıllık %4 artış ile 3,32 milyar TL olurken net kar 602.5 milyon TL ile 1 milyar TL olan ortalama piyasa beklentisi altında gerçekleşti. Net karda yıllık bazda %48 daralma yaşandı. Beklenenden düşük gelen faaliyet karlılığı net karda düşüş getirdi. 2020 yılı sonunda 9,5 milyar dolar olan sipariş tutarı 2021 yılında 9,3 milyar dolar olarak gerçekleşti. 2020 yılında 209 milyon TL net nakit borç pozisyonu olan şirketin 3. Çeyrek itibari ile 2,678 milyon TL net borç pozisyonu oluştu. Bu durum şirketin ödemelerinin büyük çoğunluğunun sene sonunda tahsil edilmesi kaynaklıydı. Şirketin 3. Çeyrek 2021 FVAÖK marjı %17.2 olarak gerçekleşti. Geçtiğimiz yılın aynı dönemine göre FVAÖK marjında 2 baz puanlık artış yaşandı. Şirketin 3. Çeyrek bilançosu ardından endekse paralel getiri sağlayacağını düşünüyoruz.

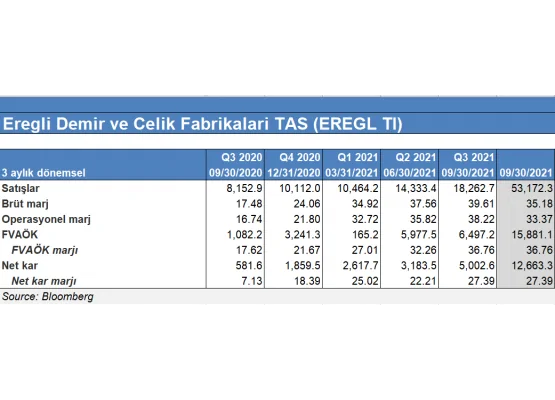

EREGLİ DEMİR ÇELİK: Şirketin satışları yılın 3. Çeyreğinde 18.3 milyar TL olarak yıllık bazda %124 artarken net kar rakamı 5 milyar TL olarak gerçekleşti. Piyasa ortalama beklentisine göre şirketin 4,6 milyar TL net kar açıklaması bekleniyordu. Geçtiğimiz senenin 3. Çeyreğinde 581,6 milyon TL kar açıklayan Ereğli’nin son bir yıllık dönemde yassı çelik fiyat artışı, güçlü talep ve döviz bazlı gelirler ile net kar artış performansı dikkat çekiyor. Dolar bazında yaşanan fiyat artışları hem karlılığa hem gelirlere pozitif yansıdı. Rasyolara bakıldığında brüt kar marjı 39,61, operasyonel marj 38,22, 12 aylık FVAÖK marjı 36,76 ve net kar marjı 27,39 ile çeyreklik bazda istikrarlı iyileşme gösterdi. Olumlu bilanço beklentisi büyük ölçüde satın alındığından bilanço açıklandıktan sonra bir miktar kar satışı yaşandı. Ürün fiyatlarında hafif düşüş ve maliyet artışları sonrası marjlar ilerleyen çeyreklerde kademeli gerileyebilir. Kömür fiyatlarında son dönemde yaşanan artış demir cevheri fiyatlarındaki geri çekilme ile dengelenebilir. Bütün bunlar bir arada düşünüldüğünde Ereğli Demir Çelik 12 aylık belirlediğimiz 23,00 TL hedef fiyat ile endekse paralel getiri potansiyeli taşıyor.

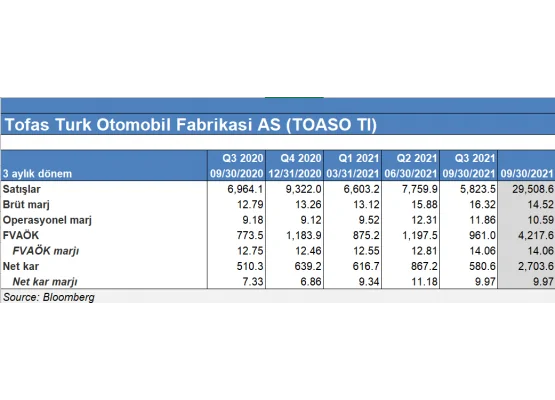

TOFAŞ FABRİKA: Tofaş yılın 3. Çeyreğinde 5,59 milyar TL satış geliri (yıllık bazda %18 düşüş) ile 580,6 milyon TL net kar açıkladı. Yıllık bazda şirketin net karı 3. Çeyrekte %14 artış gösterdi. Piyasa ortalama beklentisi olan 560 milyon TL’nin hafif üzerinde kar rakamının beklentileri karşıladığı görüldü. Rasyolara bakıldığında brüt kar marjı ve FVAÖK marjında yılın ikinci çeyreğine kıyasla iyileşme yaşandı. Buna karşı operasyon el marj ve net kar marjının geçtiğimiz çeyreğe kıyasla düştüğü görüldü. 3. Çeyrek bilançosunda esas faaliyet karı ve net kar artışın ikinci çeyreğe kıyasla sınırlı kalacağı tahmin ediliyordu. Olumlu beklentilerin büyük ölçüde satın alınmış olması nedeni ile bilanço sonrası bir miktar kar realizasyonu yaşandı. Şirketin 12 aylık 65,00 TL hedef ile endekse paralel getiri potansiyeli taşıdığını düşünüyoruz.

TKFEN HOLDİNG: Şirket 3. Çeyrek bilançosunda 3,60 milyar TL satış geliri ile 463,2 milyon TL net kar açıkladı. Piyasa ortalama beklentisine göre beklenen net kar rakamı 440 milyon TL civarındaydı. Net satışlar geçen yılın aynı çeyreğine göre %33,6 artış gösterdi. Geçen yılın aynı döneminde şirket zarar açıklamıştı. FVAÖK marjı geçen yılın aynı çeyreğine göre 900 baz puan artış ile %9.4 olarak gerçekleşti. Gayrimenkul şirketi satışından 125 milyon TL kar ve 79 milyon TL’lik ertelenmiş vergi geliri net karı destekledi. Hem TL hem dolar bazında artan gübre fiyatları sonrası kimya seğmendi de performansa katkı sağladı. Şirket 2021 yılı için yaptığı öngörülerde net kar tahminin 1,02 milyar TL’den 1,27 milyar TL’ye FVAÖK gelirleri tahminin 1,28 milyar TL’den 1,41 milyar TL’ye güncelledi. Buna göre FVAÖK Marjı %7,7’den %8,6’ya yükseliyor. Öte yanda satış gelirlerine ilişkin tahminin 16,4 milyar TL olarak aşağı yönlü revize edildiği görülüyor. 3. Çeyrek bilançosu beklenti üzerinde olan şirketin yılın son çeyreğinde bu performansı koruması ile tamamı ile ana faaliyet alanı olan inşaat taahhütlerine bağlı diyebiliriz. Şirketin 12 aylık 19,00 TL hedef fiyat ile %20 üzerinde getiri potansiyeli olduğunu düşünüyoruz. Bu nedenle al tavsiyesi veriyoruz.